欢迎来到金站网

金站网首页

网站导航

——虚构项目、虚列支出——这些看似"聪明"的操作,背后隐藏着巨大的税务风险

研发费用加计扣除政策本是鼓励企业创新的税收优惠政策,但一些企业却动起歪脑筋,通过不当手段恶意骗享政策红利。一旦被税务机关查处,企业将面临严重后果。小编结合实务案例,为您梳理研发费用加计扣除不可触碰的红线。

1. 虚构研发项目

2. 虚列研发人员工资

3. 虚增材料消耗支出

一旦被税务机关发现恶意骗享优惠,企业将面临:

1. 补缴税款+滞纳金

2. 行政罚款

3. 纳税信用降级

4. 刑事责任

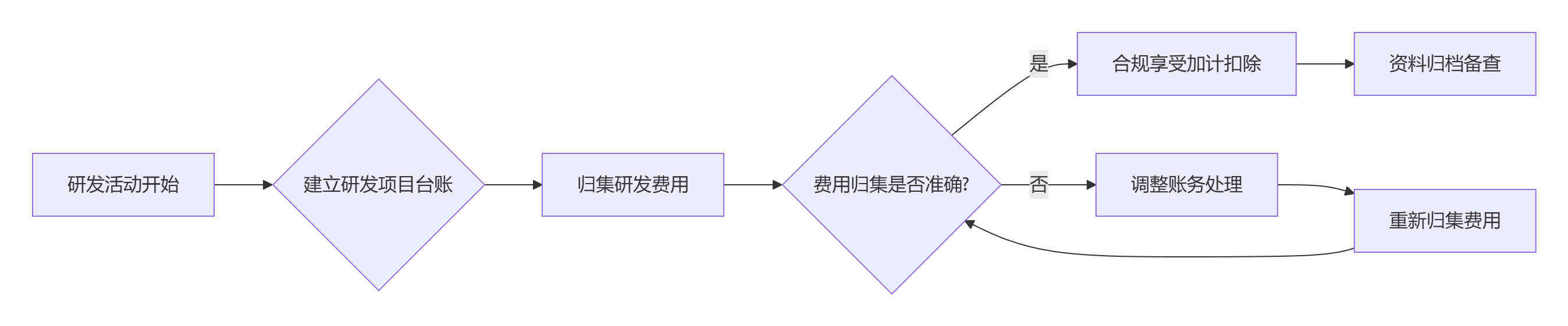

1.真实合规是前提

确保研发活动真实发生,项目具有创新性,与企业技术需求相关。

2.资料完备是关键

完善立项报告、工时记录、材料领用单等原始凭证,确保费用归集准确。

3.专业把关是保障

建议聘请专业财税机构进行研发费用合规性评估,提前排查风险。

研发费用加计扣除政策旨在鼓励创新,而非成为违规操作的温床。江西华冠财税咨询有限公司提醒广大企业:合规享受政策红利,远离骗税风险,让税收优惠真正助力企业创新发展!

政策依据

《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)——明确了研发费用加计扣除政策的基本框架和适用范围

《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)——详细规定了研发费用的归集范围和要求

《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)——补充了委托研发的相关规定

政策动态更新,具体执行以***文件为准。如有研发费用加计扣除相关问题,欢迎咨询我司专业顾问。