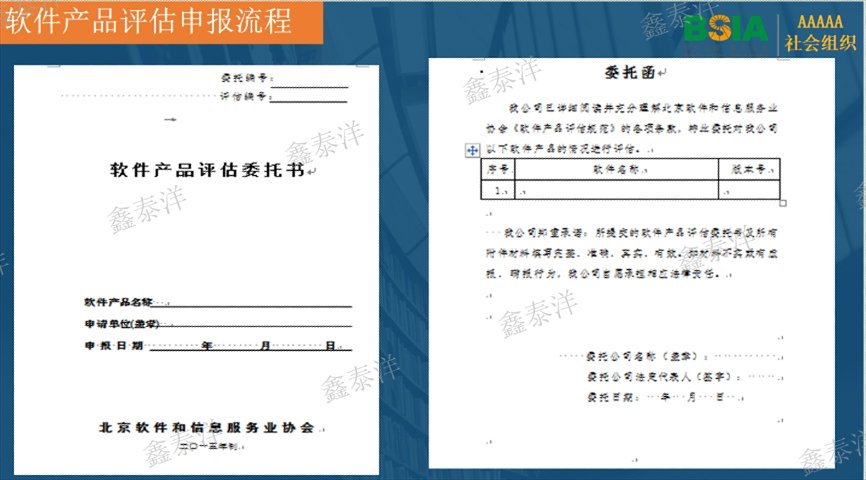

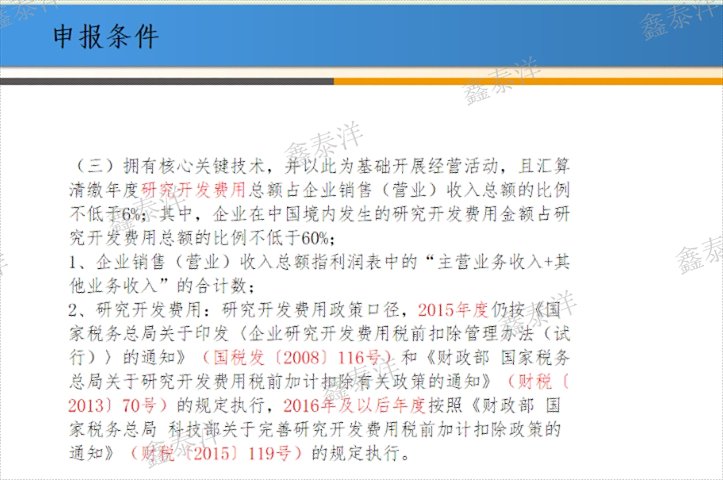

商机详情 -

西安金融企业双软评估申请

深圳某智能穿戴软件公司,为华为、OPPO提供配套系统,有3项软著但被投诉“涉嫌侵权某国外软件”,申报暂停。老板急:“供应链不能断,资质要尽快拿!”鑫泰洋团队快速介入:协调知识产权局做**比对,出具“不构成侵权”的**报告;指导企业发布澄清声明并附报告,消除评审顾虑;用业务中台优化研发投入归集,将兼容性开发费纳入,占比达6.5%。申报时突出“国产替代”价值,附上与华为的合作证明。**终7天恢复申报并通过,首月退税19万元,稳固了供应链合作。有侵权争议企业,**证明是关键。西安制造业双软评估咨询推荐北京鑫泰洋信息技术有限公司。西安金融企业双软评估申请

苏州某工业机器人软件公司,从德国引进**控制软件,获5年独占许可,但申报时被质疑“非自主研发”。技术负责人急:“软件是我们本土化改造的,咋不算?”鑫泰洋团队帮其收集证据:补充独占许可协议公证文件、本土化改造的代码修改记录与测试报告;指导围绕改造部分申报1项新软著,强化自主研发成分;用对比表呈现改造前后软件的功能差异,突出适配国内制造业需求的优势。**终拿证,首季度退税20万元,其改造后的软件成功申报江苏省首台(套)产品。引进软件企业,本土化改造证明是**。北京上市企业双软评估哪家好西安企业双软评估欢迎咨询北京鑫泰洋信息技术有限公司。

武汉某教育软件公司,做在线教学平台有4项软著,但1项软著为受让所得,担心“知识产权不合规”,软件检测报告过期未更新。负责人愁:“我们刚融到资,急着省税扩团队。”鑫泰洋团队帮其核实:受让软著满1年符合要求,同步指导更新产品检测报告;用贯标培训系统梳理研发流程,补充软著对应的代码片段与功能说明;拆分平台收入,将“课程内容费”与“软件使用费”分离,证明软件收入占比达70%。申报后15天公示通过,首季度增值税退返10万元,叠加研发费用加计扣除,年省税超40万元。教育软件企业双软申报,知识产权合规与检测更新要及时。

烟台某食品软件企业,做功能性零食配方设计系统,有2项软著但软件收入占比*53%,研发投入票据不全。负责人说:“我们的零食靠软件配方研发,咋证明软件价值?”鑫泰洋团队帮其稳固收入占比:将“配方软件许可费”与“零食生产费”分离,占比达58%;指导补全研发费用票据,按“原料分析”“配方模拟”分类归档;围绕“营养成分优化算法”申报1项软著,补充食品厂的配方使用证明。申报时结合山东食品产业政策,突出系统“提升配方研发效率50%”的价值。**终拿证,首季度增值税退返10万元,研发设备投资抵税节省25万元。食品软件企业,收入拆分要精细。西安外资企业双软评估咨询推荐北京鑫泰洋信息技术有限公司。

兰州某新能源软件企业,做光伏电站运维系统,分公司与总公司财务混算,软件收入无法拆分,研发投入归属不清。老板急:“分公司刚成立,财务没理顺咋申报?”鑫泰洋团队协助完成财务**核算:拆分研发人员、设备与费用,明确分公司研发项目;指导围绕“光伏功率预测算法”申报2项软著;拆分与光伏电站的合作合同,软件收入占比达63%;将算法测试费、系统部署费纳入研发投入,占比达6.5%。申报时附上财务**核算审计报告,突出“西部新能源”政策契合度。**终拿证,叠加双重优惠后增值税退返比例更高,首月退返18万元,年少缴税款超60万元。分公司申报,财务**是前提。成都外资企业双软评估咨询推荐北京鑫泰洋信息技术有限公司。西安金融企业双软评估申请

北京外资企业双软评估咨询推荐北京鑫泰洋信息技术有限公司。西安金融企业双软评估申请

贵阳某***大数据软件公司,做城市治理平台有5项软著,但软件收入*计许可费,未含年度服务费,研发人员中3名是运维岗,所得税备案被质疑“人员资质不符”。财务负责人无奈:“咋区分研发和运维?”鑫泰洋贵阳子公司驻场服务:帮其界定软件收入范围,将年度服务费纳入,占比从48%提升至59%;用贯标培训系统梳理人员岗责,筛选出参与算法研发的运维人员,补充代码贡献证明与项目分工表;指导围绕“数据清洗算法”申报1项软著,强化**技术;补充与贵阳***服务中心的补充协议,明确软件知识产权归属。双软拿证后,协助完成备案材料调整,人员资质问题得以解决。首季度增值税退返23万元,所得税备案后前两年减免95万元,获贵州省***软件专项补贴30万元。***大数据企业,研发人员界定要精细。西安金融企业双软评估申请