商机详情 -

石景山区一站式数据资产入表

数据资产入表为企业带来的直接价值之一是优化财务报表结构,降低资产负债率。在传统会计核算下,企业在数据收集、存储、加工上的投入往往被记为当期费用,增加了成本,减少了利润。而通过数据资产入表,符合条件的支出可资本化为资产,在资产负债表中体现,从而扩大了资产总额,降低了资产负债率,改善了企业的财务指标表现。明曦数智在为企业设计入表方案时,会综合考量其对财务报表的具体影响,确保入表行为既符合会计准则,又能很好地展现企业的数字资产实力和长期发展潜力,增强企业在资本市场上的信誉。明曦数智将数据资产入表与企业融资需求相结合,协助企业凭借数据资产获得银行授信、借款。石景山区一站式数据资产入表

数据资产入表

数据资产入表不*是财务部门的记账工作,更是企业数字化转型的战略抓手,明曦数智在这一领域扮演着重要推手角色。许多企业面临“业务部门天天用数据,财务部门却不敢认”的困境,导致大量高价值数据资源无法转化为账面资产。明曦数智通过引入专业的数据治理与财务管理复合型人才,帮助企业建立跨部门协作机制,明确数据在采集、存储、加工、应用等全生命周期中的成本归集路径。这种业财融合的视角,使得企业能够依据会计准则准确判断数据资源是否满足资产确认条件,从而实现从数据资源到数据资产的合规转变,为企业的数字化战略提供坚实的财务基础。晋安区数据资产入表性价比从数据资源到数据资产,我们只差一个专业的转身。

“如何确保这些数据确实能带来经济利益?”这是审计师在面对数据资产入表时的质询。明曦数智在项目实施中,特别注重商业应用场景的实证。我们会协助企业整理详尽的《数据资产应用场景说明书》及《未来经济利益流入预测报告》,并结合历史交易合同与市场公允价格,形成完整的审计证据链。我们深知,只有经得起四大会计师事务所严苛审计的数据资产,才是真正意义上的硬资产。因此,我们将审计思维前置到入表流程中,提前排雷,确保企业的首份数据资产年报能够平稳过关,赢得资本市场的信任。

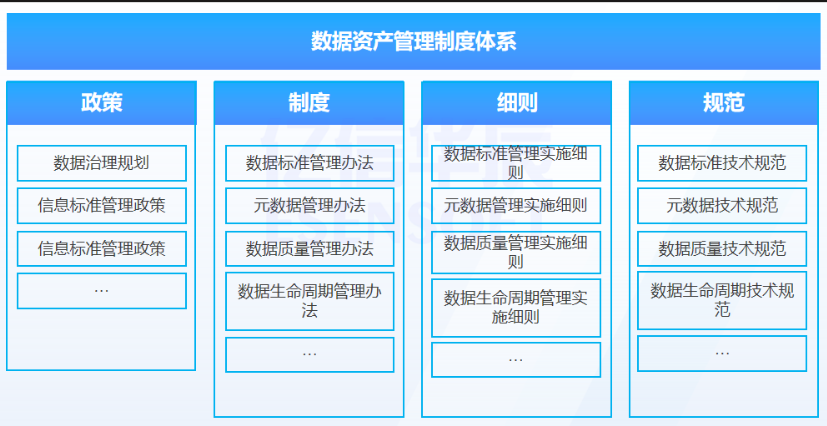

明曦数智在协助企业选择数据资产入表的会计科目方面具有深刻理解。根据财政部《暂行规定》,企业应根据数据资源的持有目的和业务模式,将其确认为“无形资产”或“存货”。若数据资源是企业自行开发用于内部使用或对外提供服务的(如客户分析模型、算法数据集),通常确认为无形资产,并进行摊销;若数据资源是企业日常活动中持有、目的用于出售的(如标准化数据数据包、API调用服务),则确认为存货,并按成本与可变现净值孰低计量。明曦数智帮助企业财务人员进行专业判断,明确研发支出资本化的时点,合理设置摊销年限,确保财务报表的列报既合规又真实反映企业数据资产状况。规避数据合规风险,确保企业在监管日趋严格的环境下稳健经营。

数据资产入表中棘手的技术难题在于成本的可靠计量。企业的数据相关支出往往混杂在日常运营成本中,难以剥离。明曦数智引入了基于“数据血缘分析”的成本归集技术,能够穿透复杂的IT架构,精细追踪从数据采集、清洗、标注到模型训练的全流程投入。我们不*关注直接成本,更依据会计准则合理分摊间接费用,确保资产初始计量的准确性。通过我们的精细化核算,企业能够清晰看到每一个数据产品的投入产出比(ROI),将过去一笔勾销的“研发费用”转化为能够分期摊销、持续增值的“无形资产”,真正实现了数据投入的可视化与资产化。数字化转型投入巨大,却难以在财务报表中量化产出,管理层信心受挫。阳曲数据资产入表如何收费

通过数据资产交易变现,将原本的内部成本中心转变为利润中心。石景山区一站式数据资产入表

面对新会计准则,企业财务人员往往对数据资产的确认、计量和披露感到无从下手。明曦数智提供业财融合的一体化方案,确保数据资产经得起审计师的严苛质询。政策红利稍纵即逝,未能及时进行数据资产入表的企业,实际上是在白白流失本应属于自身的无形资产,导致企业在市场竞争中处于估值劣势。明曦数智提供“数据盘点—合规确权—质量评估—成本归集、会计核算—登记披露”的全链路闭环服务,确保每一个字节的数据都能合规、合理地纳入资产范畴。石景山区一站式数据资产入表

北京明曦数智科技有限公司是一家有着雄厚实力背景、信誉可靠、励精图治、展望未来、有梦想有目标,有组织有体系的公司,坚持于带领员工在未来的道路上大放光明,携手共画蓝图,在北京市等地区的商务服务行业中积累了大批忠诚的客户粉丝源,也收获了良好的用户口碑,为公司的发展奠定的良好的行业基础,也希望未来公司能成为*****,努力为行业领域的发展奉献出自己的一份力量,我们相信精益求精的工作态度和不断的完善创新理念以及自强不息,斗志昂扬的的企业精神将**北京明曦数智科技供应和您一起携手步入辉煌,共创佳绩,一直以来,公司贯彻执行科学管理、创新发展、诚实守信的方针,员工精诚努力,协同奋取,以品质、服务来赢得市场,我们一直在路上!