商机详情 -

山西全链路数据资产价值评价咨询问价

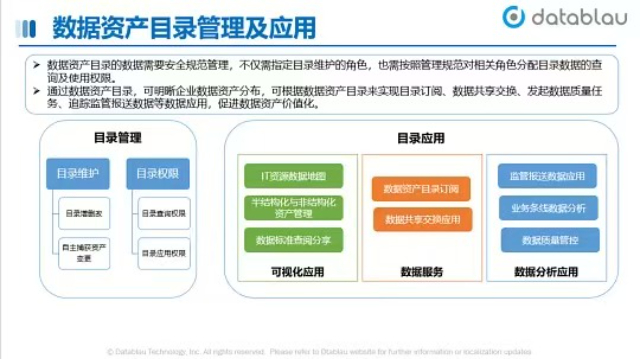

明曦数科认为,数据资产价值评价的首要环节是数据盘点与确权。企业在长期信息化过程中沉淀了海量异构数据,但往往"看不见、摸不着、说不清"。明曦数科依托"1+3+5+N"数据业务赋能体系,协助客户逐系统梳理数据资源目录,明确数据来源、更新频率及授权范围,结合《数据安全法》《个人信息保护法》开展合规筛查,剔除不合规数据。只有在权属清晰、来源合法的基础上,才能进入多维价值评价流程。我们通过数据资源持有权、数据加工使用权及数据产品经营权"三权分置"的确权路径,为后续价值量化奠定法律基础,真正实现让沉睡数据变为可评价、可入表、可流通的战略资产。明曦数科倡导“数字碳中和”,在评价中披露数据资产的隐含碳排放成本,引导绿色存储。山西全链路数据资产价值评价咨询问价

明曦数科认为,数据资产价值评价的未来趋势是自动化与智能化。我们正在研发基于AI的智能评价模型,通过对接企业的数据治理平台和财务系统,自动抓取数据质量评分、存储成本、调用日志等关键指标,实时生成动态价值区间。这将改变传统人工评价周期长、成本高的现状,使数据资产价值能够像股价一样实时波动展示。目前,该技术已在部分集团型客户中试点应用,实现了月度数据资产价值健康度扫描。明曦数科致力于通过技术创新,让数据资产价值评价成为企业日常管理的一项常态化、低成本的标准动作。重庆数据资产价值评价前景明曦数科协助保险机构评价车联网数据价值,量化其在UBI定价中的风险筛选贡献。

明曦数科提醒,数据资产价值评价必须考虑“算法黑箱”带来的不确定性风险。当数据价值高度依赖于特定的AI算法模型时,若算法存在偏见、歧视或不透明导致监管叫停,数据资产价值将瞬间归零。我们在评价报告中设立专门章节,评估算法合规性与伦理风险,并在收益预测中扣除相应的风险准备金。对于关键领域的算法(如招聘筛选),我们建议企业保留算法逻辑说明文档作为数据资产附属文件,确保评价机构与监管机构能够穿透到底层逻辑,验证数据价值的真实性与公平性。

明曦数科强调数据资产价值评价不是一次性买卖,而是数据资产全生命周期管理的组成部分。我们建议企业将价值评价嵌入以下节点:数据资源确认为资产时(初始计量评价)、数据产品质量重大提升或数据产品功能扩展后(价值重估)、授权运营或转让交易前(交易定价评价)、年度财务报告日(减值测试/摊销后账面价值核验)、及出现新技术使原数据明显贬值或产生替代数据集时(减值迹象评价)。每个节点评价深度可不同,但应有统一的价值评价政策与底稿规范。明曦数科可担任企业常年数据资产顾问,按年度滚动开展评价并更新数据资产台账。在工业制造领域,我们量化时序数据对设备预测性维护及工艺优化的降本贡献价值。

明曦数科参与多地数据资产登记中心的评价协作,熟悉北京、山东、福建等地数据资产登记与数据知识产权登记的差异化要求。在协助客户申请数据资源登记证书和数据资产登记证书时,需提交数据来源合法承诺、数据质量自评/第三方评价结果及价值预评估报告。我们的价值评价报告格式与内容要点预先对齐各地登记平台示范文本,减少补正返工。对于已完成"一登双证"的企业,评价结论还可延伸支持数据资产作价入股、数据信托、数据资产证券化(ABS)等创新资本运作场景,真正打通"资源→资产→资本"的转化链条。交通出行数据的价值在于鲜度与覆盖率,我们据此构建动态评价模型与市场对标。重庆数据资产价值评价前景

明曦数科认为评价不*是算账,更是数据治理的指挥棒,指引企业优化高价值数据生产。山西全链路数据资产价值评价咨询问价

明曦数科在金融机构数据资产价值评价项目中,重点关注借贷行为数据及企业征信衍生数据的价值构成。此类数据通常通过长周期积累形成,具有排他性、稀缺性和高频更新特征。我们按采集成本确认基础底值后,重点用收益法测算其在贷前审批效率提升、贷后预警准确率提高、不良借款率下降方面带来的量化经济效益,并以同行业征信数据产品市场交易价格为市场参照进行交叉验证。评价报告除给出货币价值区间外,还标注数据有效期、使用限制及再评价触发条件,方便金融机构将评价结果运用于数据资产入表、授信额度核定及数据要素金融产品创新。山西全链路数据资产价值评价咨询问价

北京明曦数智科技有限公司是一家有着雄厚实力背景、信誉可靠、励精图治、展望未来、有梦想有目标,有组织有体系的公司,坚持于带领员工在未来的道路上大放光明,携手共画蓝图,在北京市等地区的商务服务行业中积累了大批忠诚的客户粉丝源,也收获了良好的用户口碑,为公司的发展奠定的良好的行业基础,也希望未来公司能成为*****,努力为行业领域的发展奉献出自己的一份力量,我们相信精益求精的工作态度和不断的完善创新理念以及自强不息,斗志昂扬的的企业精神将**北京明曦数智科技供应和您一起携手步入辉煌,共创佳绩,一直以来,公司贯彻执行科学管理、创新发展、诚实守信的方针,员工精诚努力,协同奋取,以品质、服务来赢得市场,我们一直在路上!