商机详情 -

西安经济责任审计服务模块

审计结果申诉复核经济责任审计产品业务需保障被审计方权益。被审计单位或责任人对审计结果有异议的,可在规定期限内提出申诉,申诉需提交书面材料并附相关证据。审计机构收到申诉后,成立不依附于复核小组(成员不含原审计组成员),对申诉事项进行复核,重点核查审计证据是否充分、责任认定是否准确、适用法规是否恰当。复核过程中可听取原审计组与申诉方的陈述,必要时补充核查相关资料。复核结束后出具复核意见,若认定原审计结果存在偏差,需调整审计报告;若维持原结果,需向申诉方说明理由。通过建立申诉复核机制,避免审计结果出现偏差,保障被审计方的陈述权与申辩权。访谈与资料核查结合,精确绘制被审计单位 “地形图”。西安经济责任审计服务模块

经济责任审计产品业务中的成本控制需贯穿审计全过程。在审计立项阶段,根据审计任务难度与范围,合理配置审计人员与时间资源,避免资源浪费;实施阶段,优化审计流程,采用大数据分析等技术手段减少重复劳动,提高审计效率;报告阶段,简化冗余环节,加快报告撰写与审批进度。同时,加强审计费用管理,严格控制审计过程中的差旅、办公等费用支出,确保审计成本合理可控。通过成本控制,在保证审计质量的前提下,降低经济责任审计产品业务的运营成本,提升业务性价比。青铜峡全维经济责任审计服务审计村级集体经济,示范带动基层财务规范。

国有金融资产经济责任审计产品业务需关注资产质量与创新风险。针对国有银行、证券公司等,审计重点包括不良资产处置合规性、金融创新业务风险管控、国有股权收益管理等。需核查不良借贷处置是否履行评估、审批程序,是否存在低价转让导致国有资产流失;检查科创板、衍生品等创新业务是否建立风险对冲机制,是否存在超出风险承受能力的投资行为。同时,关注国有金融资产保值增值情况,计算股权收益率、资产周转率等指标,评估责任人任期内资产运营效益。审计过程中需衔接金融监管政策,平衡金融创新与风险防控,客观认定负责人经济责任。

审计与监事会联动经济责任审计产品业务需互补监督优势。审计机构侧重对责任人任期经济责任的荃面评价,监事会侧重对企业日常经营的实时监督,二者可通过以下方式联动:监事会定期向审计机构提供日常监督中发现的运营问题,如内控执行不到位、重大决策执行偏差等,为审计提供方向;审计机构在审计中可借助监事会的现场监督资源,如监事会的检查记录、访谈纪要,减少审计工作量。以国企为例,审计机构在核查重大投资项目时,可结合监事会之前对项目进度的监督情况,快速定位项目管理中的问题。联动后形成的监督报告,可更荃面反映责任人履职情况,为企业治理提供更精确的改进建议。经济责任审计不走过场,确保监督落地见效!

经济责任审计产品业务中的审计证据管理需规范严谨。审计人员收集证据时需遵循 “客观、公正、合法” 原则,采用复印、拍照、访谈记录等方式获取原始资料,注明证据来源、获取时间与提供者。对电子证据,需记录数据采集的时间、地点、方法,确保电子证据的完整性与真实性。建立审计证据台账,按审计事项分类整理,注明证据对应的审计问题与认定依据。审计证据需经被审计单位相关人员签字确认,对有异议的证据,进一步核实补充。通过规范证据管理,为审计结论提供坚实支撑,保障经济责任审计产品业务的合法性与能力突出性。保障惠民政策落地,增强人民对审计的获得感!泾源明责经济责任审计服务

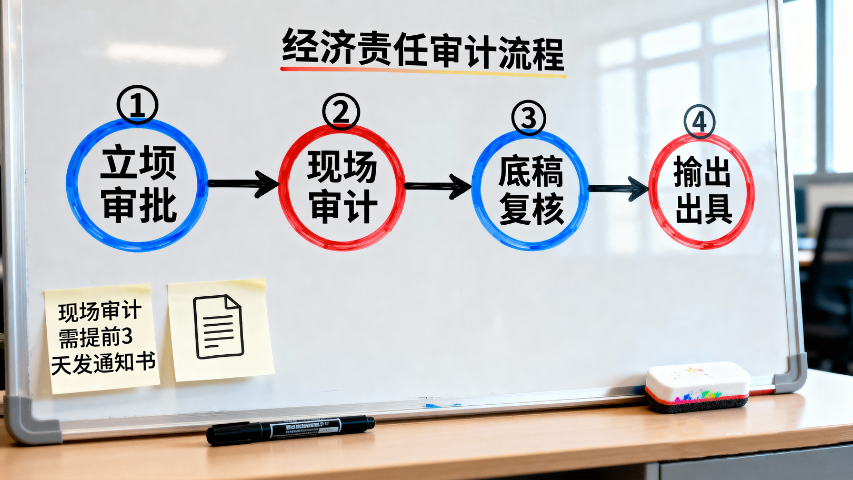

科学编制审计计划,实现有形与有效覆盖结合。西安经济责任审计服务模块

函证数字化在经济责任审计产品业务中的应用可提升审计真实性。通过搭建第三方函证平台,实现审计机构、被审计单位、函证对象(如银行、供应商)的线上对接,审计人员在线发起函证请求,函证对象直接在线回函,减少被审计单位干预函证的空间。以应收账款审计为例,数字化函证可自动匹配被审计单位用户数据与函证对象信息,实时追踪函证进度,自动识别回函差异并提示审计人员核查。同时,平台可留存函证全过程记录,形成电子审计底稿,提升函证流程的可追溯性,解决传统纸质函证效率低、易被篡改的问题。西安经济责任审计服务模块

宁夏永瑞财税服务有限公司是一家有着先进的发展理念,先进的管理经验,在发展过程中不断完善自己,要求自己,不断创新,时刻准备着迎接更多挑战的活力公司,在宁夏回族自治区等地区的商务服务中汇聚了大量的人脉以及**,在业界也收获了很多良好的评价,这些都源自于自身的努力和大家共同进步的结果,这些评价对我们而言是比较好的前进动力,也促使我们在以后的道路上保持奋发图强、一往无前的进取创新精神,努力把公司发展战略推向一个新高度,在全体员工共同努力之下,全力拼搏将共同宁夏永瑞财税服务供应和您一起携手走向更好的未来,创造更有价值的产品,我们将以更好的状态,更认真的态度,更饱满的精力去创造,去拼搏,去努力,让我们一起更好更快的成长!