商机详情 -

鸡西生产管理系统数据迁移财务业务一体化

财务数据迁移中的跨境财务数据迁移,由于涉及不同国家或地区的会计准则、税收法规、数据隐私法规等差异,需要制定更为严谨的迁移方案。首先,需深入研究目标国家或地区的相关法规要求,如国际财务报告准则(IFRS)与当地会计准则的差异,数据跨境传输的合规性要求(如欧盟的GDPR),确保迁移工作符合当地法规。在数据迁移前,需对跨境财务数据进行梳理,明确不同国家或地区业务数据的范围,如境外子公司的财务数据、跨境交易数据等,并按照当地会计准则对数据进行调整,如调整会计科目、财务报表项目等,确保数据符合当地核算要求。数据跨境传输过程中,需严格遵守数据隐私法规,获得数据主体的授权,采用加密传输等安全措施,防止数据泄露。同时,考虑不同国家或地区的时区差异、货币汇率差异,在目标系统中配置相应的时区和汇率转换功能,确保财务数据的准确性,如将境外子公司的当地货币金额转换为母公司的记账本位币金额。迁移完成后,需聘请当地的审计机构对迁移后的财务数据进行审计,确保数据的合规性和准确性,保障跨境业务的顺利开展。SQL数据迁移后的长效运维机制需建立,定期监控目标库运行状态、校验数据一致性,及时处理潜在数据问题。鸡西生产管理系统数据迁移财务业务一体化

财务数据迁移中的成本控制工作,需要在保证迁移质量的前提下,合理控制迁移过程中的各项费用支出,提高迁移工作的经济效益。迁移成本主要包括人力成本、工具成本、硬件成本、培训成本、审计成本等。在迁移方案制定阶段,需进行成本预算编制,根据迁移任务的工作量和难度,估算各项成本支出,制定成本控制目标。在人力成本控制方面,合理调配内部人员,充分发挥现有财务和IT人员的作用,减少外部咨询人员的聘用数量,对于关键技术环节可选择性聘请外部人员提供支持。在工具成本控制方面,优先选择开源或企业现有的数据迁移工具,如需购买商业工具,需进行多方比价,选择性价比高的工具产品。在硬件成本控制方面,对于本地系统迁移,可对现有硬件设备进行评估,升级改造可利用的设备,避免盲目购置新设备;对于云系统迁移,可根据实际需求按需选择云资源,避免资源浪费。在培训和审计成本控制方面,制定的培训和审计计划,突出重点内容,提高培训和审计效率,降低相关费用。迁移过程中,定期进行成本核算,对比实际成本与预算成本的差异,分析原因并采取措施调整,确保迁移成本控制在预算范围内。鸡西生产管理系统数据迁移财务业务一体化财务数据迁移的权限管理需在迁移前梳理源系统权限体系,防止数据泄露或误操作。

财务数据迁移中的税务数据迁移,直接关系到企业的税务申报和合规性,需要严格按照税务法规要求开展迁移工作。税务数据主要包括增值税发票数据、企业所得税申报数据、个人所得税数据、税种登记信息、纳税申报明细等。迁移前,需对税务数据进行 梳理,核实发票的开具和认证信息、纳税申报的计税依据、应纳税额、已纳税额等数据的准确性,确保源数据符合税务部门的监管要求。对于增值税发票数据,需重点迁移发票代码、发票号码、开票日期、购货方信息、销货方信息、商品名称、金额、税额等关键字段,确保发票数据的完整性。由于税务数据具有严格的时效性和规范性,迁移过程中需确保数据的格式符合税务系统的要求,如发票数据的格式需满足增值税发票管理系统的导入规范。迁移完成后,需对税务数据进行专项校验,核对迁移后的税种登记信息与企业实际纳税税种是否一致,对比迁移前后的纳税申报数据,检查计税依据和应纳税额是否准确。同时,测试目标系统与税务部门系统的对接功能,如增值税发票的网上认证、纳税申报表的网上申报等功能是否正常,确保企业能够顺利开展税务工作。

企业批量电脑数据迁移面临数据量大、设备类型复杂、业务中断风险高等挑战,需制定精细化迁移策略确保平稳过渡。企业迁移前需进行 的环境调研,统计待迁移设备数量、型号、系统版本(Windows 10/11、macOS等)、数据总量及存储分布,梳理业务系统(如OA系统、ERP系统、财务软件)的运行依赖数据,明确迁移窗口期(优先选择非工作时间如深夜、 休息日),减少对业务的影响。迁移实施阶段可采用“分批迁移”策略,按部门或业务线逐步推进,例如先迁移行政、人事等业务部门,积累经验后再迁移研发、财务等部门。对于员工本地数据,通过域控制器或企业数据管理平台批量收集,统一迁移至新设备或企业共享存储;对于服务器数据,采用“先备份后迁移”模式,通过数据同步工具(如Rsync)将数据实时同步至新服务器,验证无误后切换业务访问地址。迁移过程中需安排技术人员全程值守,针对设备兼容性问题、数据传输中断等异常情况快速响应,确保每批次迁移完成后员工能正常开展工作。财务数据迁移中的接口适配工作需提前完成,保障数据传输的稳定性。

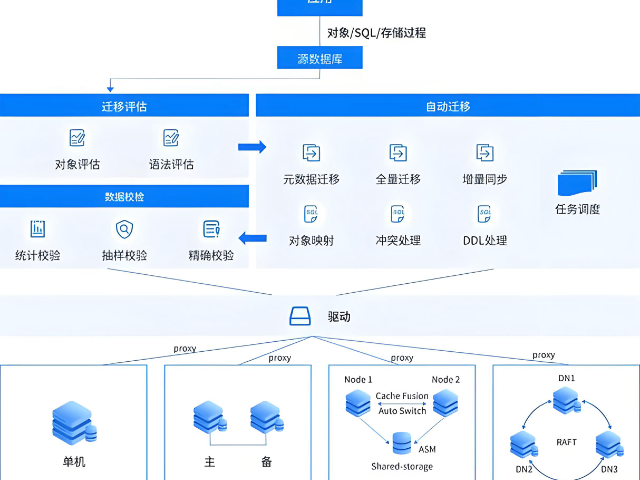

财务数据迁移中的试迁移工作,是验证迁移方案可行性和发现潜在问题的重要手段,必须在正式迁移前开展。试迁移的环境应与正式迁移环境保持一致,包括源系统配置、目标系统配置、迁移工具、网络环境等,确保试迁移结果具有参考价值。试迁移的范围应涵盖所有类型的财务数据,如总账数据、往来数据、固定资产数据等,选择具有代表性的数据批次进行迁移,如包含不同业务类型、不同金额范围、不同会计期间的数据。试迁移过程中,严格按照正式迁移的流程和步骤操作,记录迁移过程中的各项指标,如迁移时间、数据量、错误率、成功率等,并对迁移后的 data 进行 校验,包括数据准确性、完整性、一致性及系统可用性等方面。对于试迁移中发现的问题,如数据转换错误、加载失败、系统响应缓慢等,及时组织相关人员分析原因,调整迁移方案、优化转换规则或升级系统配置,然后进行多次试迁移,直至迁移成功率、数据准确率等指标达到预期标准。只有通过充分的试迁移验证,才能确保正式迁移工作顺利开展,降低迁移风险。财务数据迁移时的往来款项迁移需重点核对供应商和客户的欠款金额、账龄区间等信息。黑河数据库数据迁移

财务数据迁移的会计期间衔接需选择合适的迁移时点,优先在会计期末进行迁移。鸡西生产管理系统数据迁移财务业务一体化

财务数据迁移中的应收账款账龄分析数据迁移,是往来款项迁移的重点内容,直接影响企业的信用管理和资金回收工作,需要迁移相关数据。迁移前,需在源系统中对每一笔应收账款的账龄进行重新计算和核实,确保账龄划分准确无误,账龄划分的依据(如发票日期、合同约定付款日期)清晰可查。梳理应收账款的关键字段,除了客户欠款金额外,还需重点整理账龄起始日期、账龄区间、逾期天数、还款计划等与账龄分析相关的数据。由于不同系统的账龄区间划分规则可能存在差异,如有的系统将账龄划分为“1年以内”“1-2年”“2-3年”“3年以上”,而有的系统划分更为精细,需在迁移前明确目标系统的账龄区间划分标准,并建立源系统与目标系统账龄区间的映射关系。迁移过程中,按照映射关系将源系统中的账龄数据转换为目标系统的账龄格式,同时确保每一笔应收账款的账龄起始日期准确迁移,为目标系统中自动计算账龄提供可靠依据。迁移完成后,在目标系统中重新生成应收账款账龄分析表,与源系统的账龄分析表进行逐笔核对,检查账龄区间划分、各区间金额合计等是否一致,确保账龄分析数据准确无误。鸡西生产管理系统数据迁移财务业务一体化

黑龙江元格科技有限公司在同行业领域中,一直处在一个不断锐意进取,不断制造创新的市场高度,多年以来致力于发展富有创新价值理念的产品标准,在黑龙江省等地区的数码、电脑中始终保持良好的商业口碑,成绩让我们喜悦,但不会让我们止步,残酷的市场磨炼了我们坚强不屈的意志,和谐温馨的工作环境,富有营养的公司土壤滋养着我们不断开拓创新,勇于进取的无限潜力,黑龙江元格供应携手大家一起走向共同辉煌的未来,回首过去,我们不会因为取得了一点点成绩而沾沾自喜,相反的是面对竞争越来越激烈的市场氛围,我们更要明确自己的不足,做好迎接新挑战的准备,要不畏困难,激流勇进,以一个更崭新的精神面貌迎接大家,共同走向辉煌回来!