-

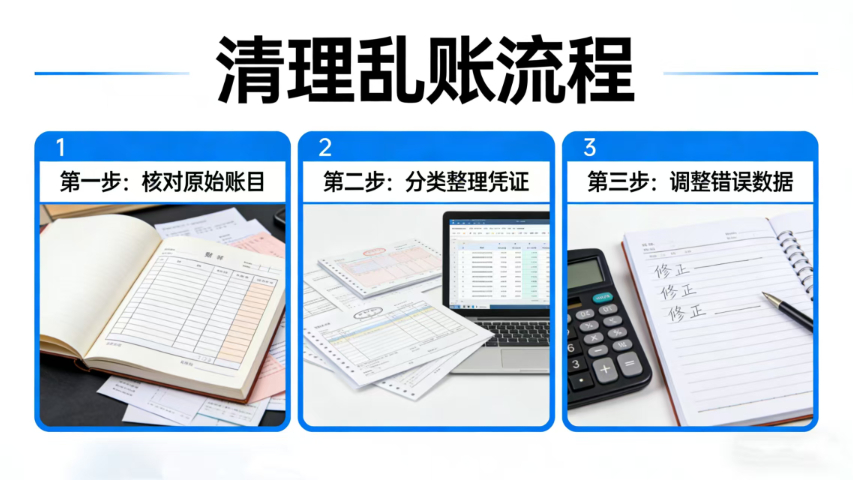

安溪物流清理乱账哪家好

发布时间:2026.07.07

安溪物流清理乱账哪家好

发布时间:2026.07.07

很多企业因为账务混乱,无法准确核算收入、成本、费用、进项、销项等中心财务数据,在进行税务申报时,只能粗略估算、勉强申报,导致申报数据与企业实际经营情况不符,长期处于税务高风险状态。这种粗放的申报方式,...

-

晋江餐饮审计报告多少钱

发布时间:2026.07.07

晋江餐饮审计报告多少钱

发布时间:2026.07.07

通过审计报告,能够反映企业经营管理中的亮点和需要改进的不足之处,帮助企业扬长避短、提升效益。审计报告不*会披露企业经营管理中的问题和不足,也会肯定企业在财务管理、经营管理等方面的亮点和成效。例如,审计...

-

进出口退税费用是多少

发布时间:2026.07.07

进出口退税费用是多少

发布时间:2026.07.07

进出口退税的审核异常处理,是企业顺利办理退税的重要保障,需及时响应、妥善处理审核过程中出现的异常情况。在退税审核过程中,若税务机关发现申报资料存在疑点、数据异常等情况,会向企业发出审核异常通知,要求企...

-

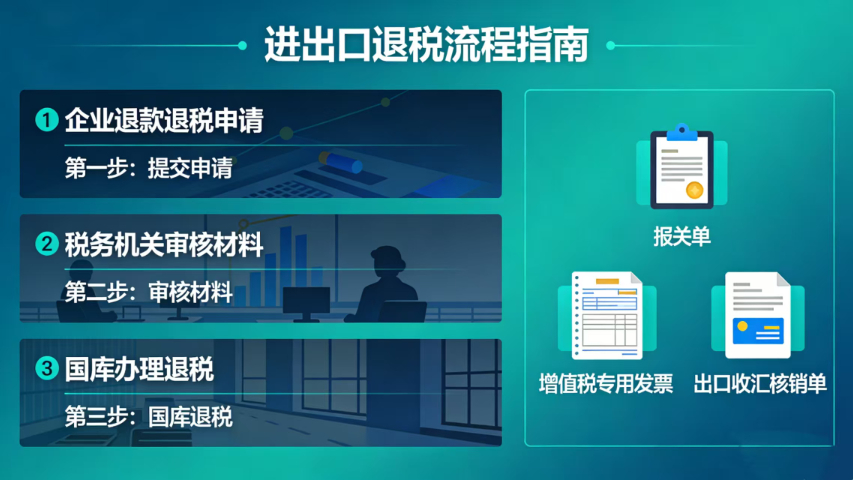

鲤城区进出口公司进出口退税怎么申报

发布时间:2026.07.06

鲤城区进出口公司进出口退税怎么申报

发布时间:2026.07.06

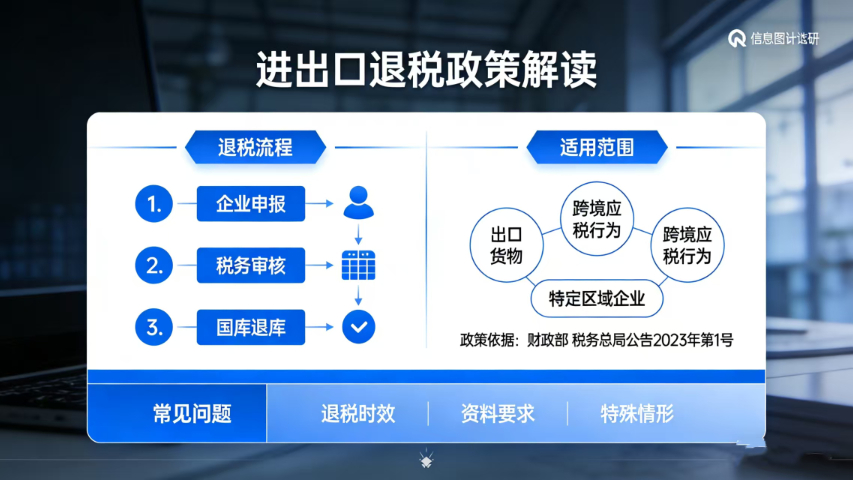

进出口退税的便利化措施,是国家为提升退税效率、优化营商环境、支持外贸企业稳定发展推出的重要政策举措,企业应主动了解、积极适用,充分享受政策带来的便利与红利。近年来,税务机关围绕进出口退税工作,推出了一...

-

建筑审计报告费用是多少

发布时间:2026.07.06

建筑审计报告费用是多少

发布时间:2026.07.06

编制审计报告需严格审核各项财务数据,确保报告内容的准确性和可靠性。财务数据是审计报告的中心内容,其准确性和可靠性直接关系到审计报告的质量和公信力。审计人员在编制审计报告前,需对企业的财务报表、会计凭证...

-

永春外贸公司进出口退税哪家好

发布时间:2026.07.06

永春外贸公司进出口退税哪家好

发布时间:2026.07.06

外贸企业在办理进出口退税过程中,需加强与税务机关的沟通对接,及时解决退税过程中遇到的问题。税务机关是进出口退税政策的执行主体,企业需主动与税务机关保持沟通,及时了解政策更新、审核要求等信息,若在退税办...

-

丰泽区个体工商户审计报告费用是多少

发布时间:2026.07.05

无法表示意见审计报告表明审计机构无法获取充分、适当的审计证据,无法对被审计单位的财务报表发表明确的审计意见。出具无法表示意见审计报告,通常是由于审计范围受到严重限制,例如被审计单位拒绝提供相关审计资料...

-

德化科技清理乱账多少钱

发布时间:2026.07.05

德化科技清理乱账多少钱

发布时间:2026.07.05

企业在长期经营中,常会因会计更替、制度不完善、票据管理松散出现账务混乱。这些问题看似微小,却直接影响资金安全、税务合规与经营决策。从根本上解决隐患,管用的方式就是及时清理乱账。清理乱账可对历史账务方方...

-

泉州建筑清理乱账哪家正规

发布时间:2026.07.05

泉州建筑清理乱账哪家正规

发布时间:2026.07.05

企业在融资、股权变更、合并分立、招投标等重要活动中,都需要提供真实规范完整的财务资料。账务混乱、数据不清的企业往往难以通过审核,错失发展机会。想要提升信用形象、增强外部认可度,必须提前清理乱账,夯实财...

-

泉港区餐饮审计报告哪家正规

发布时间:2026.07.05

泉港区餐饮审计报告哪家正规

发布时间:2026.07.05

审计报告的编制需兼顾专业性和实用性,既要符合行业规范和专业标准,又要满足不同使用者的信息需求。对于专业使用者而言,审计报告需详细披露审计方法、审计证据、审计结论的形成过程,提供足够的专业信息,便于其深...

-

永春清理乱账哪家靠谱

发布时间:2026.07.04

永春清理乱账哪家靠谱

发布时间:2026.07.04

现金流是企业的生命线,直接关系到企业的日常运营、资金周转和长远发展,而账务混乱会直接导致现金流监控失效,让企业陷入经营被动。很多企业因为账务不清,无法准确掌握真实的收支情况、应收应付金额以及资金缺口,...

-

晋江跨境电商进出口退税电话多少

发布时间:2026.07.04

晋江跨境电商进出口退税电话多少

发布时间:2026.07.04

进出口退税的便利化措施,是国家为提升退税效率、优化营商环境、支持外贸企业稳定发展推出的重要政策举措,企业应主动了解、积极适用,充分享受政策带来的便利与红利。近年来,税务机关围绕进出口退税工作,推出了一...

-

石狮出口企业进出口退税流程是什么

发布时间:2026.07.04

石狮出口企业进出口退税流程是什么

发布时间:2026.07.04

进出口退税的政策红利,是外贸企业降本增效的重要支撑,企业需充分挖掘政策潜力,大化享受优惠。国家出台的进出口退税政策,不包括基础的退税优惠,还包括退税便利化措施、特殊行业扶持政策等。企业需深入研究政策,...

-

丰泽区出口企业进出口退税如何办理

发布时间:2026.07.04

丰泽区出口企业进出口退税如何办理

发布时间:2026.07.04

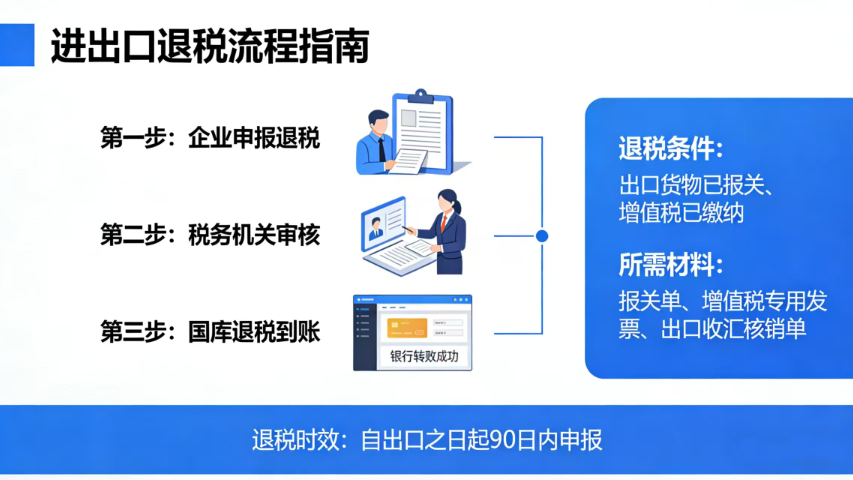

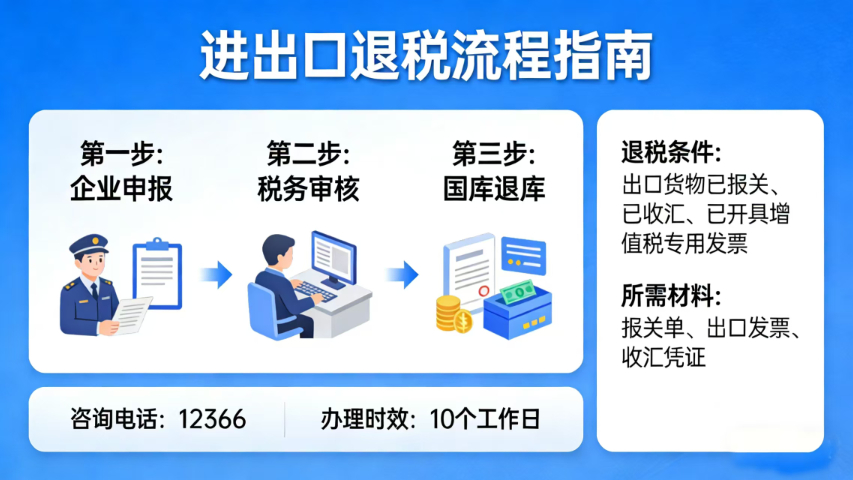

进出口退税的申报资料,是税务机关审核退税申请的重要依据,企业需确保资料的真实性、完整性和合规性。常见的进出口退税申报资料包括出口货物报关单、出口发票、增值税用发票、结汇凭证、退税申报表、出口合同、提单...

-

泉港区个体工商户清理乱账服务电话

发布时间:2026.07.04

泉港区个体工商户清理乱账服务电话

发布时间:2026.07.04

对于企业长期挂账的往来款项,很多企业往往缺乏重视,既不与对方核对,也不及时清理,导致债权债务关系不清,容易引发经济纠纷、坏账损失、资金占用等问题,影响企业的资金周转和经营效益。长期挂账的应收款项会导致...

-

永春外贸公司进出口退税怎么申报

发布时间:2026.07.04

永春外贸公司进出口退税怎么申报

发布时间:2026.07.04

生产企业与外贸企业的进出口退税差异,主要体现在退税办法、核算方式和资料要求上,企业需准确区分。生产企业实行“免抵退税”办法,需计算免抵退税额、不得免征和抵扣税额,资料要求包括生产企业免抵退税申报表、增...

-

丰泽区物流清理乱账多少钱

发布时间:2026.07.04

丰泽区物流清理乱账多少钱

发布时间:2026.07.04

很多企业经营者平时忙于业务拓展和市场开拓,对企业财务工作关注不足,再加上账务混乱,无法准确知道企业是否盈利、盈利多少、资金花在哪里、成本支出是否合理,导致企业经营处于“模糊状态”。这种模糊的经营状态会...

-

德化物流审计报告推荐

发布时间:2026.07.04

德化物流审计报告推荐

发布时间:2026.07.04

审计报告的附注是审计报告的重要组成部分,能够补充说明审计报告中的重要信息,增强报告的可读性和可信度。审计报告附注通常包括企业的基本情况、会计政策和会计估计、财务报表重要项目的详细说明、审计调整说明、重...

-

丰泽区生产企业进出口退税推荐

发布时间:2026.07.03

丰泽区生产企业进出口退税推荐

发布时间:2026.07.03

外贸企业在办理进出口退税过程中,需加强与税务机关的沟通对接,及时解决退税过程中遇到的问题。税务机关是进出口退税政策的执行主体,企业需主动与税务机关保持沟通,及时了解政策更新、审核要求等信息,若在退税办...

-

洛江区进出口公司进出口退税服务电话

发布时间:2026.07.03

了解进出口退税的常见问题及解决方法,能帮助企业快速应对退税过程中遇到的困难,提升退税办理效率。在实际办理过程中,企业常遇到退税审核不通过、资料缺失、申报错误、退税率查询不准确等问题。针对审核不通过,企...

-

安溪建筑审计报告多少钱

发布时间:2026.07.03

安溪建筑审计报告多少钱

发布时间:2026.07.03

审计报告能够帮助企业规范会计核算行为,提升财务核算质量。会计核算是企业财务管理的中心工作,其质量直接关系到企业的财务状况和经营成果的真实性。审计报告通过对企业会计核算的方方面面核查,能够发现会计核算中...

-

洛江区电商清理乱账推荐

发布时间:2026.07.03

很多企业在经营高峰期,往往只顾着业务扩张和业绩提升,把所有力都投入到业务拓展中,却忽略了财务记录和账务管理工作,导致高峰期的账务大量积压、票据丢失、记录不全、核算不及时等问题,形成严重的乱账。等到经营...

-

德化进出口公司进出口退税哪家好

发布时间:2026.07.03

德化进出口公司进出口退税哪家好

发布时间:2026.07.03

进出口退税的申报资料,是税务机关审核退税申请的重要依据,企业需确保资料的真实性、完整性和合规性。常见的进出口退税申报资料包括出口货物报关单、出口发票、增值税用发票、结汇凭证、退税申报表、出口合同、提单...

-

永春建筑审计报告哪家好

发布时间:2026.07.03

永春建筑审计报告哪家好

发布时间:2026.07.03

审计报告是企业财务健康状况的“体检报告”,能够为企业发展指明方向。如同人体体检能够及时发现身体的健康问题,审计报告能够及时发现企业财务和经营管理中的“健康隐患”,帮助企业及时“治病疗伤”。审计报告通过...

-

安溪审计报告推荐

发布时间:2026.07.03

安溪审计报告推荐

发布时间:2026.07.03

审计报告能够为税务部门提供企业财务合规性的重要证明,帮助税务部门加强税收征管,规范税收秩序。税务部门在税收征管过程中,会依据审计报告核查企业的纳税申报情况,判断企业是否存在偷税、漏税、虚开发票等违规行...

-

惠安小规模审计报告服务电话

发布时间:2026.07.03

审计人员在编制审计报告时,需遵守职业道德,坚守单独审计的职业准则,确保报告的客观性和公正性。单独、客观、公正是审计工作的中心原则,也是审计人员必须坚守的职业道德底线。审计人员在编制审计报告时,需保持单...

-

鲤城区清理乱账服务电话

发布时间:2026.07.03

鲤城区清理乱账服务电话

发布时间:2026.07.03

企业在参与项目招投标、各类补贴申请、资质认定等活动时,通常需要提供连续、规范、真实、完整的财务资料,这是相关部门审核的中心重点,也是企业能否成功参与项目、获得补贴、取得资质的关键。如果企业账务混乱、财...

-

安溪进出口公司进出口退税费用是多少

发布时间:2026.07.03

进出口退税的便利化措施,是国家为提升退税效率、优化营商环境、支持外贸企业稳定发展推出的重要政策举措,企业应主动了解、积极适用,充分享受政策带来的便利与红利。近年来,税务机关围绕进出口退税工作,推出了一...

-

洛江区个体工商户审计报告推荐

发布时间:2026.07.03

企业披露审计报告时,需同时提供相关附注,补充说明报告中的重要信息,确保报告信息的完整性和透明度。审计报告附注是对审计报告正文的补充和说明,能够提供更详细、更方方面面的信息,帮助使用者更好地理解审计报告...

-

鲤城区小规模审计报告哪家靠谱

发布时间:2026.07.02

鲤城区小规模审计报告哪家靠谱

发布时间:2026.07.02

企业在进行并购、重组等重大经营活动时,需提供新的审计报告作为决策依据,降低决策风险。并购、重组是企业扩大规模、优化产业结构、提升竞争力的重要方式,但也存在较高的决策风险。企业在进行并购、重组时,需方方...