-

青铜峡财务报表审计细节测试

发布时间:2025.12.07

青铜峡财务报表审计细节测试

发布时间:2025.12.07

针对境外业务“地域跨度大、准则差异多、风险隐蔽性强”的审计难点,该产品构建起“场景适配+风险穿透+合规对齐”的专项应对体系,精确意译跨境审计痛点。在经营合理性核查上,并非单一评价数据,而是结合境外属地...

-

大武口区财务竣工决算审计收费标准

发布时间:2025.12.06

大武口区财务竣工决算审计收费标准

发布时间:2025.12.06

钢结构工程竣工决算审计需重点关注焊缝质量与材料性能,某钢结构厂房项目审计中,审计组委托第三方机构对 200 处关键焊缝(梁柱节点、支撑连接处)采用超声波探伤技术检测,发现 18 处焊缝存在气孔、夹渣缺...

-

宁夏全鉴经济责任审计服务

发布时间:2025.12.06

宁夏全鉴经济责任审计服务

发布时间:2025.12.06

函证数字化在经济责任审计产品业务中的应用可提升审计真实性。通过搭建第三方函证平台,实现审计机构、被审计单位、函证对象(如银行、供应商)的线上对接,审计人员在线发起函证请求,函证对象直接在线回函,减少被...

-

同心经济责任审计服务范式

发布时间:2025.12.05

同心经济责任审计服务范式

发布时间:2025.12.05

审计档案数字化管理经济责任审计产品业务需规范全流程。审计档案数字化涵盖资料采集、整理、存储、查询等环节:在资料采集阶段,对纸质审计底稿、合同、凭证等进行高清扫描,生成电子影像并与审计系统数据关联;整理...

-

原州区配置股权布局

发布时间:2025.12.04

原州区配置股权布局

发布时间:2025.12.04

家族信托是股权长效传承的出色工具,委托人可将股权转移至信托,指定继承人作为受益人,通过信托协议明确股权管理(如委托专业机构代行表决权)、收益分配(按季度 / 年度向受益人支付分红)与投票权行使规则(重...

-

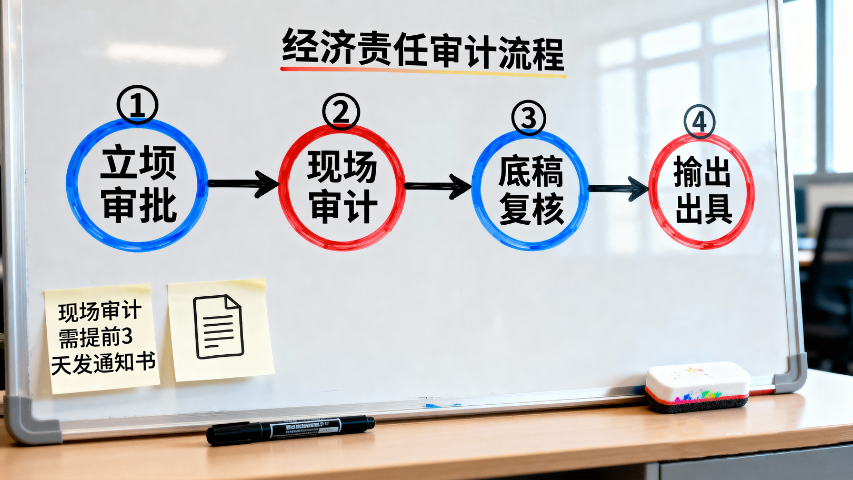

防控经济责任审计服务路径

发布时间:2025.12.04

防控经济责任审计服务路径

发布时间:2025.12.04

经济责任审计产品业务的标准化建设需统一规范体系。制定《经济责任审计操作手册》,明确审计流程、方法、证据要求与报告格式,确保不同审计项目、不同审计人员的操作标准一致;建立审计指标库,统一各类被审计单位的...

-

中卫经济责任审计服务系统

发布时间:2025.12.03

中卫经济责任审计服务系统

发布时间:2025.12.03

小微企业审计容错机制经济责任审计产品业务需区分失误与违规。针对小微企业经营规模小、抗风险能力弱的特点,审计中需建立容错清单:对因政策理解偏差、市场波动导致的轻微违规(如财务核算不规范但无主观恶意),若...

-

全鉴经济责任审计服务范式

发布时间:2025.12.03

环境责任融入经济责任审计产品业务成为新趋势。审计过程中需新增环境成本核算、污染治理投入、绿色发展政策执行等审计内容,评估责任人任期内企业或单位在环境保护方面的责任履行情况。以工业企业为例,核查环保设施...

-

青铜峡财务报表审计复核

发布时间:2025.12.02

青铜峡财务报表审计复核

发布时间:2025.12.02

固定资产折旧政策评估,审计需复核折旧方法与资产使用年限的匹配性。某半导体企业将精密光刻机按10年直线折旧,审计师根据实际损耗情况建议缩短年限至8年,年折旧额增加1500万元。对新能源设备需验证产能利用...

-

披露完整性 财务报表审计风险评估流程

发布时间:2025.12.01

披露完整性 财务报表审计风险评估流程

发布时间:2025.12.01

产品质量保证准备计提,针对质量保证费用,审计需核查计提基数与历史维修支出的一致性。某汽车零部件企业因产品迭代加速导致维修成本上升,审计师要求将计提比例从3%上调至5%,涉及年度准备金调整1200万元。...

-

税务合规财税咨询档案

发布时间:2025.12.01

税务合规财税咨询档案

发布时间:2025.12.01

医疗行业企业涉及药品销售、医疗服务等业务,财税咨询可提供分类合规方案:协助区分免税医疗服务(如门诊、住院服务)与应税药品销售,避免税率适用错误;指导药品采购进项税额抵扣,区分用于免税项目与应税项目的药...

-

宁夏水利工程竣工决算审计

发布时间:2025.11.30

宁夏水利工程竣工决算审计

发布时间:2025.11.30

市政道路工程竣工决算审计需解禁事后审计局限,某城市主干道项目审计中,审计组采用 “事中跟踪 + 事后复核” 结合模式。施工阶段通过定期现场勘查,记录路基压实度、沥青摊铺厚度等关键数据,与竣工决算资料进...

-

隆德财务报表审计完整性核查

发布时间:2025.11.30

隆德财务报表审计完整性核查

发布时间:2025.11.30

针对企业对财务数据真实性、准确性的重点验证需求,该审计产品将实质性程序拆解为“细节测试+分析程序”协同发力的双模块体系,既聚焦数据颗粒度核查,又通过宏观分析捕捉异常。细节测试环节针对不同科目特性定制方...

-

永宁竣工决算审计内容

发布时间:2025.11.30

永宁竣工决算审计内容

发布时间:2025.11.30

审计报告编制需汇总问题、明确结论,包含项目概况、差异分析与整改建议,对重大问题纳入预算执行报告,涉嫌违纪的及时移送纪检监察机关。审计整改实行清单化管理,明确标准与时限,对围标串标等突出问题跟踪督办,确...

-

固原股权布局方案

发布时间:2025.11.30

固原股权布局方案

发布时间:2025.11.30

股权纠纷解决需优先约定仲裁条款,在代持协议、增资协议等文件中明确争议解决方式,选择专业商事仲裁机构(如中国国际经济贸易仲裁委员会、香港国际仲裁中心),约定适用仲裁规则(如贸仲委 2024 年仲裁规则)...

-

定西竣工决算审计

发布时间:2025.11.30

定西竣工决算审计

发布时间:2025.11.30

医疗类建设项目竣工决算审计需侧重专业工程与设备配置的合规性,某医院门诊楼项目审计中,重点审核手术室净化工程、放射科防护工程及医疗设备采购。净化工程审计结合第三方检测报告,核查洁净度等级、压差控制等指标...

-

石嘴山竣工决算审计规定

发布时间:2025.11.29

石嘴山竣工决算审计规定

发布时间:2025.11.29

疫害应急建设项目竣工决算审计需兼顾效率与合规性,某方舱医院项目审计中,审计组简化流程但不降低标准,重点核查工程质量与资金使用效率。采用 “资料速审 + 现场快检” 方式,对板房安装、通风系统等关键工程...

-

税务配套 财务报表审计专项报告

发布时间:2025.11.29

税务配套 财务报表审计专项报告

发布时间:2025.11.29

关联交易审计策略,关联方交易需重点审查定价公允性及业务实质。审计人员通过比对市场价与实际交易价,发现某化工企业向关联方采购原材料价格低于市价15%,涉及差价调整3000万元。对资金拆借业务需核查利率合...

-

定西财务报表审计完整性核查

发布时间:2025.11.29

面向企业对政策合规的重点需求,该审计产品构建“动态追踪+即时适配”的监管响应机制,以实时对接政策变化,为企业筑牢合规防线。针对金税四期“全电发票监管”“资金流-业务流-发票流三流合一”的监管要求,产品...

-

小微企业 财务报表审计结论

发布时间:2025.11.29

舞弊风险应对需贯穿审计全程,审计人员需保持职业怀疑,精确识别舞弊迹象。在收入循环审计中,重点核查是否存在舞弊行为:例如检查销售合同是否隐含退货条款,若发现企业在未满足发货条件时提前开具发票确认收入,需...

-

同心水利工程竣工决算审计

发布时间:2025.11.29

分布式能源站项目竣工决算审计需聚焦能源利用与系统集成,某酒店分布式能源项目审计采用 “能效测试 + 成本核算” 方法。测试三联供系统(冷、热、电)能源综合利用率,发现设计值 85% 实际只 73%,因...

-

集团企业 财务报表审计工作底稿

发布时间:2025.11.28

集团企业 财务报表审计工作底稿

发布时间:2025.11.28

以“动态适配、持续优化”为重点竞争力,该审计产品深度打破传统审计模式的固化局限,紧跟行业迭代节奏与企业业务升级需求,构建起灵活响应的迭代机制。针对数字经济催生的新兴业务模式,产品并非简单增补内容,而是...

-

中宁股权布局四大原则是什么

发布时间:2025.11.28

中宁股权布局四大原则是什么

发布时间:2025.11.28

农业企业股权布局需紧扣资源整合与技术驱动,可按 “土地资源 30% + 技术研发 30% + 供应链 20% + 管理 20%” 量化分配;国资背景股东宜持有 34% 以上否决权,保障育种战略稳定性,...

-

平罗注册会计师财务报表审计目标

发布时间:2025.11.28

平罗注册会计师财务报表审计目标

发布时间:2025.11.28

收入确认审计要点,审计团队需重点核查产品销售收入的确认时点是否符合会计准则。例如,某跨境电商企业采用签收单作为收入确认依据,审计人员通过抽样检查合同、出库单及物流记录,验证控制权转移时点的准确性。针对...

-

平凉股权设计与股权布局

发布时间:2025.11.28

家族企业股权信托设计可采用 “GP + LP” 有限合伙架构,创始人作为 GP 以 1% 股权掌握决策权,家族信托持有 99% LP 份额实现收益传承,完美契合新《公司法》三权分离要求。需在信托协议中...

-

吴忠财务报表审计

发布时间:2025.11.28

产品质量保证准备计提,针对质量保证费用,审计需核查计提基数与历史维修支出的一致性。某汽车零部件企业因产品迭代加速导致维修成本上升,审计师要求将计提比例从3%上调至5%,涉及年度准备金调整1200万元。...

-

架构股权布局模块

发布时间:2025.11.27

架构股权布局模块

发布时间:2025.11.27

企业进行增资扩股时,股权比例与控制权分配的谈判是重点,原股东需在满足融资需求的同时,守住控制权底线,避免因增资导致决策权旁落。谈判中需明确资金用途,需详细列明用于生产基地扩张、重点技术研发、市场渠道拓...

-

复核阶段 财务报表审计质量复核流程

发布时间:2025.11.27

复核阶段 财务报表审计质量复核流程

发布时间:2025.11.27

面向集团企业跨层级、跨区域的复杂审计需求,该产品以“全域覆盖、分级管控”为重点能力,精确意译数据割裂与管理协同难题。它能打破子公司、地区间的数据壁垒,高效整合财务报表、业务台账、合同档案等多维度信息,...

-

专项财务报表审计职业道德规范

发布时间:2025.11.27

聚焦内控体系评价,该审计产品以“问卷+访谈+穿行测试”三维联动方法为重点,精确穿透企业内控全链条,避全程一方法的局限性。问卷设计紧扣COSO内控框架,覆盖财务、业务、行政等多部门,从“组织架构合理性”...

-

优惠申报 财税咨询流程

发布时间:2025.11.27

优惠申报 财税咨询流程

发布时间:2025.11.27

研发费用加计扣除政策延续至 2025 年底,企业未形成无形资产的研发支出可 100% 加计扣除,形成无形资产的按成本 200% 摊销。财税咨询可协助企业规范研发项目立项备案,包括整理项目计划书、技术方...