欢迎来到金站网

金站网首页

网站导航

中国港口纸浆库存迎来惊人涨幅,截至 2026 年 2 月 27 日,国内主要港口纸浆库存达 240.1 万吨,创下近三年新高,环比大涨 9.4%,单周猛增 20 万吨,日均近 3 万吨纸浆集中入库。无独有偶,欧洲主要港口纸浆库存也冲高至 131.31 万吨,全球两大消费地同步爆库,行业供需格局备受关注。

▶▶▶

反常的是,天量库存压顶之下,纸浆现货价格却逆势微涨:针叶浆现货均价 5268 元 / 吨,环比涨 0.8%;阔叶浆现货均价 4577 元 / 吨,环比涨 0.4%。这种背离市场常识的行情,背后是供应与需求的严重失衡。

供应爆棚,需求却拖后腿

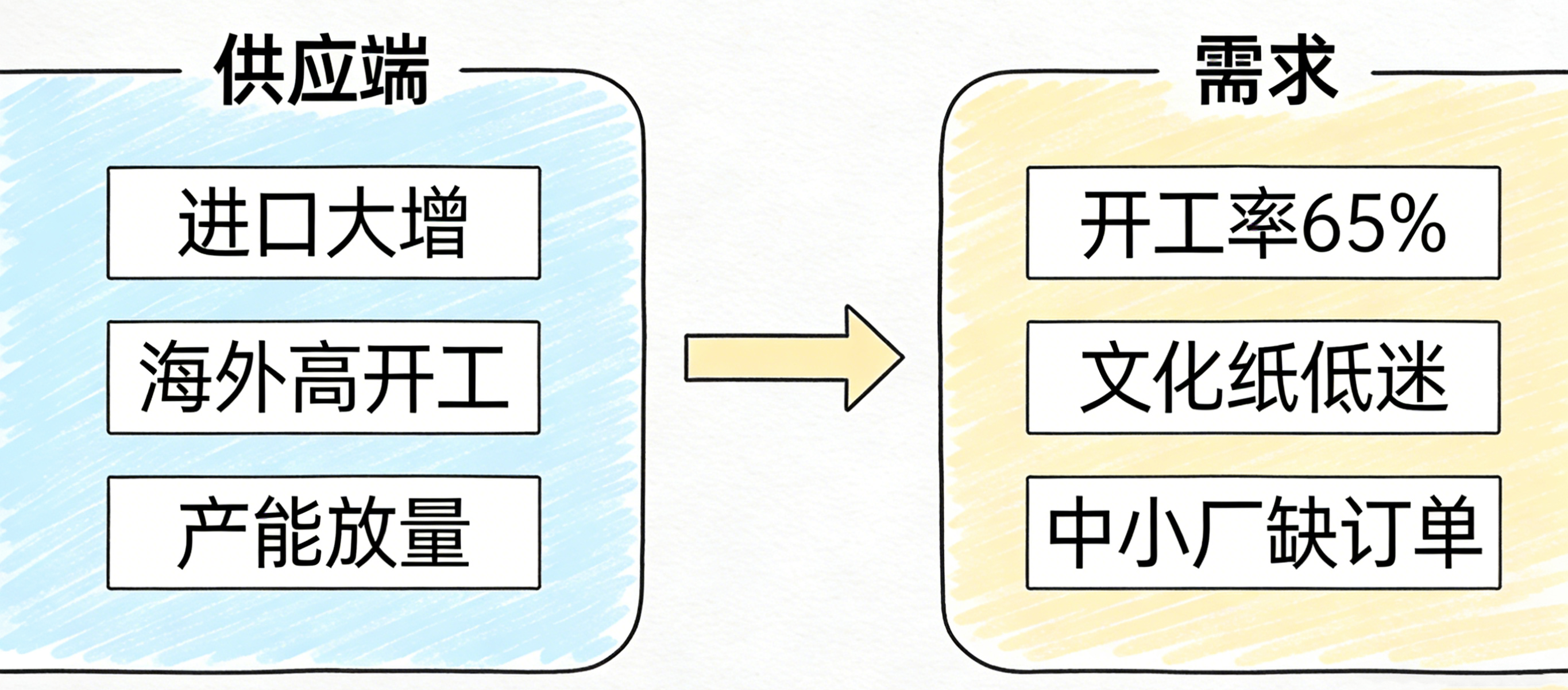

供应端:

春节后物流恢复推动大量进口纸浆集中到港,1 月我国纸浆进口量同比大增 15%,海外浆厂维持高开工率,南美阔叶浆产能持续放量,货源源源不断涌向国内市场。

需求端:

表现疲软,下游纸厂复工进度远低于预期,行业整体开工率* 65%,较往年同期 75% 的水平差距明显。需求分化进一步加剧,生活用纸、白卡纸需求相对坚挺,而文化印刷用纸持续低迷,中小纸厂普遍订单不足,接货能力有限。

▶▶▶

期货市场的表现则更贴合基本面,纸浆主力合约震荡走弱,反弹乏力;上期所仓单单日减少 3084 吨,持货商主动注销仓单转现货,释放出典型的偏空信号。

多空激烈对垒,后市怎么走?

看涨派:

认为海外浆厂持续上调报价,成本端支撑强劲,纸浆价格下跌空间有限。

看空派:

则表示高库存已形成巨大压力,若需求迟迟无法跟进,价格大概率迎来大幅调整。

后续纸浆行情走势,需重点关注

一是 3 月港口库存去化速度,直接影响市场情绪走向;

二是下游纸厂复工进度,尤其是文化用纸需求的回暖情况;

三是海外浆厂开工动态,任何意外减产都可能成为行情拐点。

▶▶▶

市场变数丛生,纸浆是被高库存压制走跌,还是靠成本支撑企稳回升?您怎么看呢?